Эксперты сходятся во мнении о том, что современная пенсионная система не справляется со своими задачами. Это усугубляется демографическим кризисом 1990-х годов (а рожденные именно в этот период люди сейчас вступили в трудовой возраст), практикой выплат зарплаты «в конверте», а также непрерывным увеличением доли пожилых людей в возрастной структуре населения. Так, в 2002 году удельный вес граждан старше трудоспособного возраста в общей численности россиян составлял 20,5%, а по итогам 2012 года возрос до 22,7%. К слову, в 1970 году этот показатель был равен 15,3%, а в 1969 году – 11,8%.

О необходимости реформирования пенсионной системы упоминал и Президент РФВладимир Путин, обращаясь к Федеральному Собранию РФ 13 июня текущего года с Бюджетным Посланием на 2014-2016 годы. Как отметил глава государства, первоочередной задачей является принятие новой пенсионной формулы, которая должна обеспечивать не только поддержание покупательной способности пенсий, их дифференциацию в зависимости от стажа и заработка граждан, стимулирование граждан к более позднему выходу на пенсию, но и устойчивую тенденцию к уменьшению зависимости пенсионной системы от трансфертов федерального бюджета при сохранении приемлемой для бизнеса страховой нагрузки.

В июне 2013 года новую пенсионную формулу презентовал Минтруд России, а 19 ноября Госдума приняла в первом чтении ряд законопроектов о реформировании пенсионной системы:

- «О страховых пенсиях»1 (далее – законопроект о страховых пенсиях);

- «О накопительной пенсии»2 (далее – законопроект о накопительной пенсии);

- «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием федеральных законов «О страховых пенсиях» и «О накопительной пенсии»3.

Рассмотрим основные изменения, которые коснутся правил расчета пенсионного обеспечения в случае утверждения предлагаемой пенсионной формулы.

Структура пенсии и порядок ее расчета

Одним из самых главных и обсуждаемых нововведений является введение так называемой балльной системы исчисления пенсии. Сегодня действует модель, при которой накопленные за период трудовой деятельности пенсионные права работников, выраженные в рублях, делятся на ожидаемый период выплаты пенсии (в соответствии со ст. 14 Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее – закон о трудовых пенсиях) он составляет 19 лет). Как отмечается в пояснительной записке к Законопроекту о страховых пенсиях, эта методика приемлема только для переходного периода, поскольку в долгосрочной перспективе такой подход разбалансирует страховую систему.

Поэтому предлагается перейти к системе начисления так называемых индивидуальных пенсионных коэффициентов (баллов), а размер пенсии рассчитывать по их сумме, накопленной в течение всего периода трудовой деятельности работника.

Для того чтобы определить сумму индивидуальных пенсионных коэффициентов за год, необходимо разделить сумму начисленных за год взносов на страховую часть пенсии на нормативный размер взносов, учитываемых в пенсионных правах. Последний рассчитывается как произведение максимального тарифа отчислений на страховую часть пенсии и предельной заработной платы, облагаемой страховыми взносами в ПФР.

Максимальное количество баллов, которое можно получить за один год, составляет 10 баллов при условии получения максимальной заработной платы, облагаемой взносами, – сегодня это 568 тыс. руб. в год (постановление Правительства РФ от 10 декабря 2012 г. № 1276 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2013 г.«).

Правда, максимальное количество баллов в год можно будет заработать только начиная с 2021 года. Предельный размер облагаемой заработной платы к этому времени также будет существенно увеличен.

| Цитата

Константин Добромыслов, начальник департамента социального развития Федерации независимых профсоюзов России: «К сожалению, наш опыт показывает, что эта формула воспринимается с трудом. Люди не понимают, что такое баллы, не могут определить стоимость одного балла, и возникает у них очень много вопросов и опасений» |

Кстати, изменится и сам порядок определения предельной величины зарплаты для целей начисления страховых взносов в ПФР. Если сейчас этот показатель ежегодно устанавливается Правительством РФ, то впоследствии планируется увязать его сразмером средней заработной платы путем умножения ее на специальные коэффициенты. По данным Росстата на конец января 2013 года, средняя зарплата по стране была равна 26 628,9 руб. (около 319,5 тыс. руб. в год).Таким образом, предельный облагаемый взносами заработок составляет 1,8 от среднего по стране. Авторы новой пенсионной формулы предлагают постепенно повысить значение этого коэффициента до 2,3к 2021 году (при нынешнем уровне средней заработной платы – около 1,3 млн руб. в год, или 109 тыс. руб. в месяц). В перспективе это позволит увеличить пенсионные отчисления работников, чья заработная плата выше средней по стране.

Для получения права на пенсионное обеспечение по старости требуется, чтобы сумма индивидуальных пенсионных коэффициентов (баллов) была не менее 30. Правда, в полной мере это правило также начнет действовать только с 2025 года.

Переходными положениями законопроекта предусмотрено, что с 1 января 2015 года страховая пенсия по старости назначается при наличии величины индивидуального пенсионного коэффициента не ниже 6,6 с последующим ежегодным увеличением на 2,4 до достижения величины 30. К примеру, в 2019 году пенсия будет назначена при минимальном количестве баллов 16,2, а выходящим на пенсию в 2022 году необходимо будет набрать уже 23,4 балла.

Основная претензия, высказываемая экспертами по поводу исчисления размера пенсии в баллах, заключается в том, что рассчитать размер будущей пенсии можно будет только непосредственно перед выходом на пенсию. Если сейчас оценить пенсионные выплаты довольно просто в любой момент (достаточно разделить свой пенсионный капитал, информацию о котором предоставляет ПФР, на коэффициент дожития (19 лет)), то с 2015 года порядок расчета суммы пенсии будет изменен.

Окончательный размер пенсионных выплат предлагается рассчитывать как произведение суммы индивидуальных пенсионных коэффициентов и стоимости одного пенсионного коэффициента в году назначения страховой пенсии по старости. Вместе с тем, стоимость пенсионного коэффициента – величина нормативно не определенная. Она подлежит установлению ежегодно и рассчитывается как отношение запланированных доходов ПФР (включая трансферты в бюджет ПФР из федерального бюджета) к сумме индивидуальных пенсионных коэффициентов всех пенсионеров. Стоимость пенсионного коэффициента ежегодно на 1 апреля будет утверждаться Правительством РФ.

| Цитата

Оксана Синявская, заместитель директора Независимого института социальной политики: «Для того, чтобы люди принимали осмысленные пенсионные решения, с ними надо работать. Те страны, в которых пенсионные реформы проводились более успешно, уделяли достаточное внимание последовательному просвещению населения в этих вопросах и объяснению того, что государство принимает, почему и каким образом будет рассчитываться пенсия человека» |

Фактически окончательный размер пенсии будет зависеть от общего объема доходов бюджета ПФР. По словам министра труда и социальной защиты РФ Максима Топилина, это позволит минимизировать серьезные риски несбалансированности и непрогнозируемого роста дефицита ПФР. В то же время, эксперты обращают внимание на то, что методика и принципы определения размера межбюджетных трансфертов из федерального бюджета не согласованы даже на начальном уровне и не упомянуты ни в одном из законопроектов о пенсионной реформе.

Кстати, одной из задач, поставленных главой государства в последнем Бюджетном послании, является поэтапное сокращение дотаций ПФР из федерального бюджета (Бюджетное послание Президента РФ В.В. Путина от 13 июня 2013 г. «О бюджетной политике в 2014-2016 годах«), что также настораживает специалистов.

Изменяется и минимальный трудовой стаж, необходимый для назначения пенсии. Официальные лица в своих выступлениях неоднократно подчеркивали, что существующий минимальный стаж в пять лет (ч. 2 ст. 7 Закона о трудовых пенсиях) не оправдывает своего назначения. Поэтому минимальный стаж, который будет называться не трудовым, а страховым, в Законопроекте о страховых пенсиях устанавливается продолжительностью 15 лет. По расчетам Минтруда России, таким стажем к моменту выхода на пенсию обладают 95-97% граждан. Расти минимальный стаж будет постепенно – в 2015 году он составит шесть лет и ежегодно будет увеличиваться на один год до 2024 года, когда достигнет 15 лет.

Еще одно планируемое изменение касается выделения фиксированной части страховой пенсии в отдельную составляющую структуры пенсии. Фактически это будет означать трансформацию базового размера пенсии, входящего сегодня в состав страховой части и составляющего по общему правилу 2562 руб. в месяц (ч. 1, ч. 2 ст. 14 Закона о трудовых пенсиях). Законопроект «О страховых пенсиях» увеличивает эту сумму до 3935 руб. в месяц.

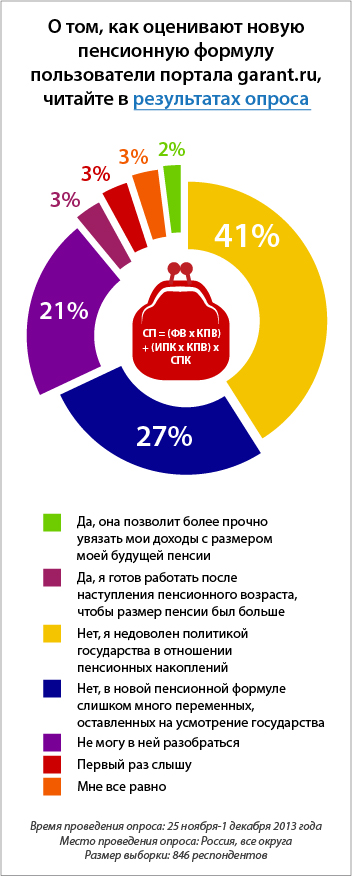

Обобщая все структурные изменения пенсионной формулы, можно выразить ее следующим образом:

СП = (ФВ х КПВ) + (ИПК х КПВ) х СПК,

где:

СП – страховая пенсия в году назначения пенсии;

ФВ – фиксированная часть страховой пенсии;

ИПК – индивидуальный пенсионный коэффициент, равный сумме всех годовых пенсионных коэффициентов гражданина;

КПВ – премиальные коэффициенты за выход на пенсию позже общеустановленного пенсионного возраста;

СПК – стоимость одного пенсионного коэффициента в году назначения пенсии.

Дифференциация при расчете пенсии

Одно из самых обсуждаемых нововведений, на котором неоднократно делали акцент чиновники, заключается в стимулировании работников к более позднему выходу на пенсию.

В последние годы неоднократно выдвигалось предложение об увеличении возраста выхода на пенсию, которое имело как своих сторонников, так и противников. Первые ссылались на опыт развитых зарубежных стран и необходимость снижения дефицита бюджета ПФР, вторые апеллировали к низкой продолжительности жизни в нашей стране, что способно сделать увеличение пенсионного возраста крайне непопулярной и негуманной мерой. Увеличение возраста выхода на пенсию было даже заложено в проекте Концепции развития пенсионной системы до 2050 года, подготовленном в 2012 году Минздравсоцразвития России и ПФР.

Вместе с тем, эта идея не нашла отражения ни в Стратегии долгосрочного развития пенсионной системы Российской Федерации (утв.распоряжением Правительства РФ от 25 декабря 2012 г. № 2524-р), ни в рассматриваемых законопроектах. Как отметил министр труда и социальной защиты РФ Максим Топилин на «правительственном часе» в Совете Федерации, состоявшемся 20 ноября текущего года, пенсионный возраст в разных странах необходимо соотносить с уровнем жизни и с продолжительностью жизни граждан этих стран. Сегодня, по словам министра, увеличение пенсионного возраста «нецелесообразно и экономически, и с точки зрения демографических тенденций».

Пенсионный возраст остался прежним (55 лет для женщин и 60 лет для мужчин), однако предлагаются некоторые меры, которые должны побудить работающих граждан отложить свой выход на пенсию:

- устанавливается повышающий коэффициент к фиксированной части страховой пенсии при оформлении пенсии позднее установленного возраста. Так, если гражданин решит проработать еще один год после достижения пенсионного возраста, к фиксированной части его пенсии (3935 руб. в месяц) будет применен коэффициент 1,056 (в итоге фиксированная часть составит 4155,4 руб. в месяц), через шесть лет коэффициент будет равен 1,46 (что увеличит фиксированную часть до 5745,1 руб. в месяц), а 10 лет работы позволят использовать максимальный коэффициент 2,11 (фиксированная часть в этом случае будет равна 8302,9 руб. в месяц).

- аналогичный повышающий коэффициент устанавливается и для расчета индивидуального пенсионного коэффициента (балла), который при выходе на пенсию будет выражен в рублевом эквиваленте. Через пять лет добровольного отказа от выхода на пенсию в установленном возрасте индивидуальный пенсионный коэффициент будет увеличен в 1,45 раза, через восемь лет – в 1,9 раза, а максимальный повышающий коэффициент (2,32) можно будет использовать через 10 лет работы.

Аналогичные стимулирующие меры предусмотрены и для тех граждан, которые не достигли общеустановленного пенсионного возраста, но имеют право на получение досрочной пенсии и продолжают работать.

К слову, правила назначения досрочной пенсии также были дифференцированы. В настоящее время в Госдуме готовится ко второму чтению законопроект «О специальной оценке условий труда»4. В случае его утверждения Правительство РФ должно утвердить списки работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых назначается досрочная страховая пенсия.

Кроме того, изменится исчисление страховых взносов в зависимости от класса условий труда работника. Условия труда, устанавливаемые в ходе проводимой не реже одного раза в пять лет специальной оценки, по степени вредности и опасности будут подразделены на четыре класса – оптимальные, допустимые, вредные и опасные. Вредному классу условий труда, кроме того, будут присвоены подклассы от 3.1 до 3.4 в зависимости от степени негативного воздействия условий труда на организм человека.

Подклассы необходимы для установления дифференцированных размеров страховых взносов – чем менее благоприятен класс труда для здоровья человека, тем выше будет тариф страховых взносов. Так, для работодателей, обеспечивающих оптимальные или допустимые условия труда, дополнительные тарифы страховых взносов не установлены. Но начиная с подкласса условий 3.1 такие тарифы предусмотрены – от 2% до 7% в случае, если условия труда относятся к вредным, и 8% для работодателей с опасными условиями труда. Соответствующие изменения для реализации этих мер планируется внести в ст. 58.3 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования«5.

По словам министра труда и социальной защиты РФ Максима Топилина, эта схема позволит сбалансировать пенсионную систему с точки зрения обеспечения источников для выплаты досрочных пенсий на вредных рабочих местах, а также даст работодателям стимул для улучшения условий труда.

Право на назначение досрочной пенсии получит работник, чья профессия включена в соответствующий список, утвержденный Правительством РФ, а класс условий труда составляет 3.1 и выше (то есть относится к вредным или опасным).

Кроме того, у работников появится возможность досрочно выйти на пенсию и в случае участия работодателей в добровольном корпоративном пенсионном страховании.

| Корпоративное пенсионное обеспечение работников – это дополнительное негосударственное пенсионное обеспечение, осуществляемое работодателем, страховыми организациями, негосударственными пенсионными фондами, кредитными организациями на основании договора о корпоративной пенсионной программе (пенсионном продукте) и пенсионных правил (раздел III Стратегии долгосрочного развития пенсионной системы Российской Федерации (утв.распоряжением Правительства РФ от 25 декабря 2012 г. № 2524-р). |

Корпоративное пенсионное страхование позволит внедрить так называемуютрехуровневую модель пенсионной системы, при которой пенсионное обеспечение работника осуществляется за счет трех источников:

- государственная (публичная) система обязательного пенсионного страхования, формируемая за счет страховых взносов и межбюджетных трансфертов в ПФР из федерального бюджета;

- корпоративная пенсия, формируемая работодателем при возможном участии работника на основании трудового и (или) коллективного договоров либо отраслевого соглашения;

- частная пенсия, формируемая работником (физическим лицом).

Кстати, последний компонент трехуровневой системы страхования (частная пенсия), складывающийся из пенсионных накоплений, также претерпит изменения.

Копить или не копить?

Прежде всего, изменится правовое регулирование накопительной составляющей пенсии – предполагается, что в рамках пенсионной реформы она станет отдельной разновидностью пенсионных выплат (накопительная пенсия) и будет регулироваться специальным законом.

Законопроект о накопительной пенсии содержит очень простую формулу расчета накопительной пенсии:

НП = ПН / Т,

где:

НП – размер накопительной пенсии;

ПН – сумма пенсионных накоплений застрахованного лица;

Т – количество месяцев ожидаемого периода выплаты накопительной пенсии (если гражданин продолжает трудовую деятельность после достижения пенсионного возраста, ожидаемый период выплаты пропорционально сокращается). До 1 января 2016 года этот период составляет 19 лет (228 месяцев), а затем будет ежегодно устанавливаться федеральным законом на основании официальных статистических данных о продолжительности жизни россиян.

Правовой статус НПФ и возможности граждан по участию в системе пенсионных накоплений также могут серьезно измениться в случае принятия некоторых законопроектов, находящихся на рассмотрении Госдумы:

1. Реорганизация НПФ. Вполне возможно, что все НПФ обяжут пройти процедуру реорганизации и приобрести статус акционерного общества6. Тем НПФ, которые являются некоммерческими организациями и осуществляют деятельность в качестве страховщика по обязательному пенсионному страхованию, на процедуру реорганизации отводится два года (до 1 января 2016 года). Застрахованные лица извещаются о принятом советом НПФ решении о преобразовании его в акционерный НПФ и могут заявить требования о досрочном исполнении фондом пенсионных обязательств, а также перейти в другой НПФ или в ПФР. Предполагается, что нововведение позволит не только сделать НПФ полноправными участниками рынка, но также повысить прозрачность вопроса имущественной ответственности их менеджеров и акционеров за последствия принятых ими неэффективных решений.

2. Возможность выбора НПФ застрахованным лицом. Не исключено, что в законодательство о пенсионном страховании вернется ранее существовавшее правило о возможности смены НПФ не чаще, чем один раз в пять лет (напомним, сегодня в соответствии с ч. 1 ст. 36.11 Федерального закона от 7 мая 1998 г. № 75-ФЗ «О негосударственных пенсионных фондах» менять страховщика можно один раз в год)7. В пояснительной записке к законопроекту отмечается, что существующее правило не позволяет НПФ и управляющим компаниям полноценно формировать долгосрочные инвестиционные стратегии, так как существует риск смены застрахованным лицом страховщика.

3. Гарантии выплаты пенсионных накоплений. Предлагается ввести систему гарантий прав застрахованных лиц на тот случай, если средства пенсионных накоплений, учитываемые в специальной части индивидуального лицевого счета и на пенсионном счете накопительной части трудовой пенсии, окажутся меньше номинального размера взносов, поступивших в пользу застрахованного лица. Предполагается, что будет создана двухуровневая система гарантирования прав застрахованных лиц, включающая внутренние гарантийные фонды, создаваемые каждым страховщиком, а также общенациональный фонд гарантирования пенсионных накоплений, объединяющий всех страховщиков. Координировать функционирование этой системы будет Агентство по страхованию вкладов. При этом предельный размер взносов подлежит установлению законом, а конкретную сумму отчислений страховщиков ежегодно будет определять Банк России.

4. Выбор застрахованными лицами варианта пенсионного обеспечения8. Во-первых, продлевается срок выбора гражданами тарифа на формирование накопительной части пенсии. Напомним, можно направить на пенсионные накопления 6% от общего тарифа страхового взноса (тариф на страховую часть пенсии в этом случае будет составлять 10%) либо увеличить отчисления на страховую часть с 10% до 16%. Ранее предполагалось, что россияне должны определиться в течение текущего года, но законопроект – правда, его уже можно считать законом, поскольку 25 ноября он был принят Госдумой в третьем чтении – продлил этот срок до 1 января 2016 года. Если же гражданин впервые вступает в трудовые отношения, то определиться с выбором тарифа на накопительную часть пенсии он должен будет в течениепяти лет с начала трудовой деятельности.

4. Выбор застрахованными лицами варианта пенсионного обеспечения8. Во-первых, продлевается срок выбора гражданами тарифа на формирование накопительной части пенсии. Напомним, можно направить на пенсионные накопления 6% от общего тарифа страхового взноса (тариф на страховую часть пенсии в этом случае будет составлять 10%) либо увеличить отчисления на страховую часть с 10% до 16%. Ранее предполагалось, что россияне должны определиться в течение текущего года, но законопроект – правда, его уже можно считать законом, поскольку 25 ноября он был принят Госдумой в третьем чтении – продлил этот срок до 1 января 2016 года. Если же гражданин впервые вступает в трудовые отношения, то определиться с выбором тарифа на накопительную часть пенсии он должен будет в течениепяти лет с начала трудовой деятельности.

Во-вторых, этим же законопроектом вводится временное правило сроком действия на один год (с 1 января 2014 года), касающееся последствий несоответствия выбранного НПФ требованиям специального закона и отсутствия его в реестре реестр участников системы гарантирования прав застрахованных лиц. В этом случае взносы на пенсионные накопления в полном объеме направляются на финансирование страховой частитрудовой пенсии. Индексация этих взносов будет производиться в порядке, установленном для индексации страховой части пенсии (ч. 6 ст. 17 Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации«). Аналогичное правило действует и в отношении частных управляющих компаний.

Новая формула – не панацея?

Цели проводимой пенсионной реформы и пути их достижения вызывают серьезные сомнения у экспертного сообщества.

Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года (утв. распоряжением Правительства РФ от 17 ноября 2008 г. № 1662-р) предусматривает увеличение индивидуального коэффициента замещения утраченного заработка, на который начислялись страховые взносы, трудовой пенсией по старости не менее чем до 40%. Такая же цель поставлена и Стратегией долгосрочного развития пенсионной системы Российской Федерации (утв. распоряжениемПравительства РФ от 25 декабря 2012 г. № 2524-р). По данным Минтруда России, в 2012 году коэффициент замещения в 2012 году составил 36,2%, показав рост с уровня 25% в 2007 году.

Как подчеркнула эксперт Фонда «Центр стратегических разработок» Татьяна Омельчук на круглом столе в пресс-центре РИА Новости, состоявшемся 22 ноября 2013 года, все обещания государства обеспечить коэффициент замещения в размере 40% завышены и ничем не обеспечены. Средний коэффициент замещения трудовой пенсии в 2030 году, полагает эксперт, составит 26-27%.

Татьяна Омельчук обращает внимание и на другую проблему, касающуюся пенсионного обеспечения граждан, трудящихся на низкооплачиваемой работе (с зарплатой ниже средней по стране). Если сейчас базовая часть пенсии, как и страховая, индексируется в зависимости от доходов пенсионной системы в расчете на одного пенсионера, что позволяет индексировать ее выше инфляции, то вводимая фиксированная выплата к страховой части пенсии будет индексироваться по уровню инфляции. Индексация сверх этого уровня оставлена на усмотрение Правительства РФ и обусловлена наличием свободных средств. В конечном итоге, резюмирует эксперт, это приведет к тому, что для значительной части населения размер трудовой пенсии совпадет с размером социальной пенсии, а уплата страховых взносов утратит свое значение.

Временное изъятие пенсионных накоплений граждан на период 2014 года также порождает вопросы у специалистов. Как отмечает экс-заместитель министра здравоохранения и социального развития РФ Александр Сафонов, эта мера подрывает существующие между гражданами и НПФ гражданско-правовые отношения, нарушая тем самым определенные ГК РФ правила игры и подтверждая нестабильность пенсионных отношений. По его словам, та активная часть общества, которая участвовала в накопительной пенсионной системе, перестанет доверять государству и постарается минимизировать отчисления в государственную пенсионную систему.

Наиболее серьезные претензии экспертное сообщество выдвигает к отсутствию методики расчета стоимости пенсионного коэффициента. С одной стороны, депутаты при принятии решения по законопроекту лишены возможности оценить последствия новой пенсионной формулы в полном объеме, а с другой стороны – сами граждане смогут узнать точный размер своей пенсии только в том году, в котором приобретут право на ее получение.

Татьяна Омельчук резюмирует, что в предлагаемом виде пенсионная формула совершенно непрозрачна и оставляет на усмотрение государства как установление конкретного размера пенсии, так и значение коэффициентов индексации страховой и базовой частей пенсии. По словам эксперта, в таких условиях теряется смысл стимулирования работников к более позднему выходу на пенсию, поскольку невозможно заранее оценить точный размер прибавки к пенсии. Более того, будущий пенсионер может даже проиграть в размере пенсии в случае, если на момент достижения им пенсионного возраста стоимость пенсионного коэффициента будет значительно выше по сравнению с установленной через несколько лет.

Можно сказать, что новая пенсионная формула, с одной стороны, вызывает опасения со стороны специалистов, а с другой – остается непонятной для будущих пенсионеров. Стабильность и эффективность пенсионной системы зависят, таким образом, от учета законодателем мнения экспертного сообщества, а также от грамотной информационной политики и просветительной работы с населением.